Na tomto místě jsou postupně shromažďovány texty hodnotící suburbanizaci a suburbánní rozvoj z teoretického pohledu, dále analýzy zpracované odborníky pro řešení dílčích problémů spojené se suburbanizací.

DOPAD SUBURBANIZACE NA DAŇOVÉ PŘÍJMY OBCÍ

|

MACEŠKOVÁ, M., OUŘEDNÍČEK, M. (2008): Dopad suburbanizace na daňové příjmy obcí. Obec a finance, r. 13, č. 1, s. 28-29.

Dopad suburbanizace na daňové příjmy obcí

Marie Macešková, Martin Ouředníček

Úvod

Rezidenční suburbanizace, tedy příliv obyvatelstva z jádrových částí velkých měst do jejich zázemí, přináší do života rozvíjených obcí nové prvky. K nejznámějším negativním dopadům pro suburbánní obce patří zejména dopravní zátěž pracovní dojížďky, vnášení elementů městské architektury a s novými obyvateli i příchod nového životního stylu. Na druhé straně, jedním z nejvýznamnějších problémů měst souvisejících se suburbanizací je odliv daňových poplatníků do suburbií. Bohatší obyvatelé opouštějí města a s sebou si odnášejí také svoje daně. Tento problém je typický zejména pro americká města. V českých podmínkách je však situace alespoň prozatím odlišná. Řada představitelů menších obcí vnímala jako jeden z možných přínosů rezidenční suburbanizace navýšení finančních příjmů svých rozpočtů díky růstu počtu obyvatel. Nicméně toto očekávání se podařilo naplnit zatím jen částečně. Zásadní dopad pro obec přináší totiž skutečnost, že se značný počet nově přistěhovalých obyvatel nehlásí v nové obci k trvalému bydlišti. Tento fakt se pak citelně projevuje v rozpočtu obce, a to jak na straně příjmů tak na straně výdajů.

Rozpočet obce

Základní typy příjmů obecních rozpočtů představují daňové příjmy, nedaňové příjmy, kapitálové příjmy a dotace. Výše příjmů rozpočtu každé obce se odvíjí jednak od iniciativy jejích představitelů v získávání financí prostřednictvím různých dotačních či grantových titulů z národní ale i evropské úrovně, jednak také od nastavení systému rozpočtového určení daní (RUD). Daňové příjmy totiž představují významný zdroj pro rozpočet obcí a v loňském roce tvořily 53 % jejich příjmů. Systém RUD je rozhodující pro otázku, kolik finančních prostředků obec do svého rozpočtu získá prostřednictvím sdílení celostátního výnosu daní mezi státem a územními rozpočty.

V současnosti je systém RUD založen na klíčovém významu počtu obyvatel trvale bydlících v obci, a to podle evidence ČSÚ. Nicméně tento údaj se u značného počtu obcí odlišuje od údaje v Informačním systému evidence obyvatel spravovaného Ministerstvem vnitra ČR. Navíc, skutečný (faktický) počet obyvatel žijících v obci je často ještě odlišný od předchozích dvou zdrojů, a to zejména z důvodu nehlášení se nově přistěhovalých rezidentů k trvalému bydlišti v obci. Do hry tak vstupují tři různé údaje o počtu obyvatel obce. Rozhodující pro výpočet nároku obce na podíl na sdílených daních je údaj podle evidence ČSÚ, který bývá v řadě případů nižší než údaj registrovaný obcemi. Tato skutečnost vede k častému rozhořčení představitelů obcí kvůli "podfinancovávání" jejich rozpočtu a nezohledňování skutečného počtu obyvatel a tím reálných nákladů a potřeb obce.

Trojí dopad nehlášení se obyvatel k trvalému bydlišti na příjmy obce

Počet trvale přihlášených osob v rozpočtovém určení daní hraje při současném nastavení RUD pro obec trojí roli. Jednak stát ponechává 30 % z výnosu daně z příjmů fyzických osob z podnikání (tj. daně z příjmů fyzických osob ze samostatně výdělečné činnosti) obci podle místa trvalého bydliště podnikatele. Mezi nově příchozími rezidenty do suburbánních obcí je celá řada podnikatelů, což by mělo znamenat pro tyto obce vyšší příjmy do rozpočtu. Avšak noví podnikatelé si většinou trvalé bydliště ponechávají v původním místě bydliště a v důsledku tak připravují pro ně "novou" obec o znatelný příjem (například pro obec Líbeznice je celkový výnos z této daně druhým největším příspěvkem do rozpočtu, jak dokumentuje tabulka 1). Mezi hlavní důvody pro takové chování patří administrativní náročnost změn souvisejících s vedením podnikání. Důležitým motivem pro nepřihlášení je i snaha o setrvání v působnosti finančních úřadů větších měst, které jsou mnohem vytíženější a pravděpodobnost kontroly je tak velmi nízká. Význam mají i různé strategie rodin ve vztahu k držení druhého nebo dalšího bytu ve městě, kde zůstává hlášen jeden z členů rodiny.

Údaj o počtu trvale bydlících obyvatel obce vstupuje do výpočtu podílu na celostátním výnosu sdílených daní (tj. na dani z příjmů fyzických osob ze závislé činnosti, dani z příjmů fyzických osob vybírané srážkou, dani z příjmu právnických osob bez daně placené obcemi, dani z přidané hodnoty a dani z podnikání fyzických osob), a to ve dvojí podobě. První je jednoduše počet obyvatel obce, tj. s každým obyvatelem navíc obec získává určitou finanční sumu (viz obrázek 1). Druhá forma je v podobě koeficientu, jenž je přiřazen podle populačně velikostní kategorie, do které obec spadá. Se zvyšujícím se počtem obyvatel koeficient u velikostních kategorií roste, což v důsledku znamená vyšší relativní příděl na obyvatele z výnosu sdílených daní do obecního rozpočtu (viz obrázek 1). Zda se obec přehoupne do kategorie s vyšším koeficientem, může často záviset pouze na několika málo osobách, přičemž v některých suburbánních obcích není přihlášeno k trvalému bydlišti 20-30 % nových obyvatel.

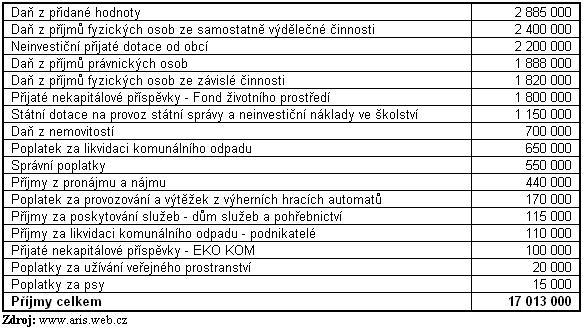

Tabulka 1: Struktura příjmů rozpočtu obce (obec Líbeznice, Středočeský kraj, rok 2006, v Kč)

Zvýšené nároky na rozpočet obce

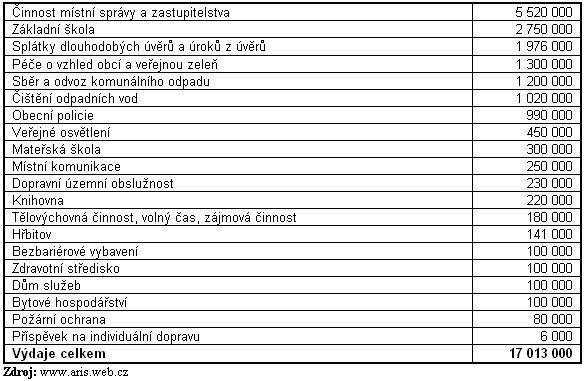

Nejenom že nepřihlášení obyvatelé připravují svou obec o příjmy, ale svou faktickou přítomností a žitím v obci přináší zvýšené nároky na výdajovou stránku jejího rozpočtu. Jako příklad může sloužit využívání technické (kanalizace, svoz odpadu), dopravní (místní komunikace) i sociální (např. mateřská školka, obecní policie) infrastruktury, jejíž provoz a údržbu hradí obec ze svého rozpočtu. Finanční náročnost zabezpečení zmíněných služeb ilustruje tabulka 2, která uvádí příklad výdajů obce Líbeznice se zhruba 1500 obyvateli.

Obrázek 1: Průměrný výnos na sdílených daních podle vybraných velikostních kategorií obcí a koeficient pro výpočet podílu na sdílených daních

Tabulka 2: Struktura výdajů rozpočtu obce (obec Líbeznice, Středočeský kraj, rok 2006, v Kč)

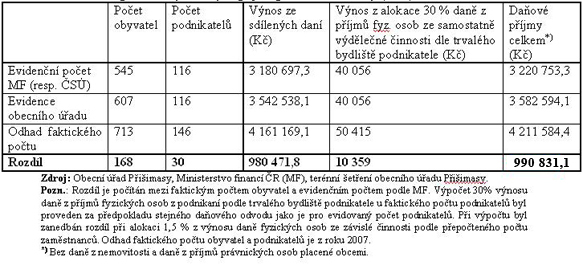

Propočet finanční ztráty pro daňové příjmy obce: příklad obce Přišimasy

S cílem dokumentovat, o jakou finanční sumu obec může přicházet na daňových příjmech v důsledku nehlášení se nových obyvatel k trvalému bydlišti, byl proveden zjednodušený propočet této ztráty pro obec Přišimasy (okres Kolín) ležící v zázemí Prahy. Použity byly oficiální údaje o celkovém výnosu sdílených daní v ČR a přepočteném počtu obyvatel ČR (podle Ministerstva financí), o počtu podnikatelů v Přišimasech (Finanční úřad Český Brod) a o daňových příjmech obce (Obecní úřad Přišimasy). Faktický počet obyvatel a podnikatelů byl zjištěn prostřednictvím terénního šetření obecního úřadu. Přestože provedený propočet ztráty daňových příjmů pro vybranou obec je zjednodušený a je nezbytné jeho výsledky považovat spíše za orientační, principielně byl proveden správně a výsledná ztrátová částka zhruba 991 tis. Kč je alarmující (viz tabulka 3). V porovnání s celkovými příjmy rozpočtu Přišimas se jedná zhruba o jeho jednu pětinu!

Tabulka 3: Propočet ztráty daňových příjmů pro obec Přišimasy (2006)

Dopad novely zákona o RUD

V současné chvíli je v procesu schvalování Parlamentem ČR novela zákona o RUD, která přináší zásadní změnu do nynější podoby přerozdělování celostátního výnosu daní mezi obce. Celkové navýšení podílu obcí na celostátním výnosu sdílených daní z 20,59 % na 21,05 % je doprovázeno zásadní změnou výpočtu příslušného podílu konkrétní obce na tomto výnosu. Novela zavádí nové kritérium rozlohy (má váhu 3 %) a kritérium prostého počtu obyvatel (váha také 3 %). Kritérium přepočteného počtu obyvatel má i nadále nejvyšší váhu (tj. 94 %), avšak je navržena jeho výrazná modifikace. Namísto stávajících nepopulárních 14 velikostních kategorií obcí jsou navrženy pouze 4 a propočtem postupných přechodů za pomocí dalších 4 velikostních kategorií je eliminována "skokovitá" změna v příjmech na hranici velikostních kategorií. Nový systém RUD by tak měl na problém s nehlášením nových obyvatel k trvalému bydlišti pozitivní dopad zejména v tom smyslu, že by například rozdíl 50 obyvatel nemohl pro obec s 1500 obyvateli již znamenat ztrátu v daňových příjmech 300 tis. Kč. Nicméně problém s alokací 30 % z výnosu daně z příjmů fyzických osob z podnikání na základě trvalého bydliště podnikatele bude i po přijetí novely zákona o RUD pro obce přetrvávat.

Jak může obec přesvědčit "nové" obyvatele, aby se přihlásili k trvalému bydlišti?

Obec nemá prakticky žádné oficiální pravomoci jak nové rezidenty donutit, aby se k trvalému bydlišti v obci přihlásili. Nicméně může aplikovat určitá pravidla, která představují poměrně silný donucovací prostředek. Jde například o pravidlo, že do místní mateřské školy nebudou přijímány děti rodičů, kteří nemají v obci trvalé bydliště. Obdobně, pokud má obec v kompetenci nějaké středisko pro volnočasové aktivity, může příjímání dětí podmínit trvalým bydlištěm rodičů. Často se stává, že noví rezidenti požadují po obci v nově zbudované lokalitě rodinných domů výstavbu např. veřejného osvětlení či povrchovou úpravu místních komunikací, nebo si stěžují na nedostatečnou kapacitu mateřské školy či absenci dětského hřiště. V ten moment může obec argumentovat nedostatkem finančních prostředků právě v důsledku nepřihlášení osob k trvalému bydlišti a měla by morálně apelovat na "hříšníky" k uskutečnění nápravy.

Na druhé straně je velmi důležité, aby obec občanům vysvětlila, co to pro její rozpočet znamená, pokud nejsou přihlášeni k trvalému bydlišti. Většina obyvatel totiž tuto spojitost nezná. Obec by se také měla snažit vyvíjet na nové rezidenty určitý morální tlak, aby přihlášením k trvalému bydlišti vyjádřili pocit sounáležitosti k obci, ve které žijí.

Závěr

Suburbanizace je stále relativně nový proces. Není proto zatím doloženo, zda nehlášení nových rezidentů je trvalý jev nebo se stárnutím nové zástavby postupně k přihlašování většiny nových obyvatel bude docházet. Z našich terénních výzkumů vyplývá, že trvalé bydliště nemá v obci také řada obyvatel ze staré zástavby. První volbou pro napravení této situace by měla být osvěta a domluva zastupitelstva a nehlášených obyvatel, apel na loajalitu a občanskost. Druhou volbou může být využití naznačených diskriminačních opatření ve vztahu k nehlášeným obyvatelům. Tyto kroky by měly vést alespoň ke zmírnění rozdílů mezi příchodem nových obyvatel a službami, které pro obyvatele obec zajišťuje. Na druhou stranu je potřebné se zamyslet, zda nebudeme v budoucnu žádat návrat daňových poplatníků zpět do sociálně i ekonomicky degradovaných částí měst podobně jak je tomu v zemích, kde suburbanizace intenzívně probíhala v průběhu celého 20. století.

Mgr. Marie Macešková, RNDr. Martin Ouředníček, Ph.D.

Univerzita Karlova v Praze, Přírodovědecká fakulta

Katedra sociální geografie a regionálního rozvoje a Urbánní a regionální laboratoř (URRlab)

www.natur.cuni.cz/ksgrrsek/urrlab/

Článek byl zpracován v rámci výzkumného projektu SP/4i5/212/07 "Suburbánní rozvoj, suburbanizace a urban sprawl v České republice: omezení negativních důsledků na životní prostředí" poskytnutým Ministerstvem životního prostředí ČR.